Taxe d'apprentissage : anticipez !

Les dons en nature sont déductibles

Les dons en nature aux CFA en année N sont déductibles du solde de la TA versé en année N+1. Les URSSAF versent ensuite les montants collectés à la Caisse des Dépôts.

Les employeurs doivent se connecter ensuite à la plateforme SOLTéA et désigner le ou les établissements, composantes, établissements secondaires ou formations qu’ils souhaitent soutenir en répartissant en pourcentage le solde de leur taxe. Ils peuvent déduire leurs dons.

À noter : les entreprises en Alsace et Moselle (départements 57, 67 et 68) sont exclues du versement du « solde » », les employeurs ne devant s’acquitter dans ces trois départements que de la fraction de la part principale due au titre de la taxe.

Agir pour les apprentis du secteur

Les dons sous forme d'équipement et matériels (correspondants aux formations dispensées par l'établissement) effectués d'ici au 31 décembre 2024 seront déductibles du solde de la taxe d’apprentissage sur la masse salariale 2024 exigible en 2025.

Il faut donc agir, dès à présent, pour pouvoir faire bénéficier les apprentis de demain de ce solde utilisable pour l'achat d'équipement.

Volet technique :

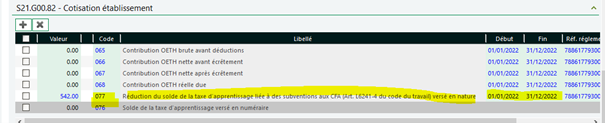

La déduction correspondant aux subventions versées en nature aux CFA sous forme d’équipements et de matériels conformes aux besoins des formations dispensés est déclarée :

• en bloc « Code de cotisation – S21.G00.82.002 » en valeur « 077 – Réduction du versement libératoire de la taxe d’apprentissage liés à des subventions aux CFA (article L6241-4 du code du travail) »

• en bloc « Cotisation agrégée - S21.G00.23 » via le CTP 996 en montant de déduction exprimée en euros.

Les CFA établissent un reçu destiné à l’entreprise daté du jour de livraison des matériels et équipements et indiquant l’intérêt pédagogique de ces biens ainsi que la valeur comptable justifiée par l’entreprise selon des modalités fixées par l'arrêté du 27 décembre 2019.

Pour l’entreprise, cette valorisation s’effectue sur la base :

• du prix de revient net pour le matériel neuf,

• de la valeur d’inventaire pour les produits en stock,

• de la valeur résiduelle comptable pour le matériel d’occasion.

Grâce à ces dons, vous soutiendrez l’innovation pédagogique et contribuerez à la formation des futurs salariés du secteur.